कर भनेको संसारको लगभग सबै देशहरूमा सरकारद्वारा व्यक्ति वा संस्थाहरूलाई अनिवार्य शुल्क लगाउनु हो। कर मुख्य रूपमा सरकारी खर्चको लागि राजस्व बढाउन प्रयोग गरिन्छ, यद्यपि यसले अन्य उद्देश्यहरू पनि पूरा गर्न सक्छ।

आधुनिक अर्थतन्त्रमा, कर सरकारी राजस्वको सबैभन्दा महत्त्वपूर्ण स्रोत हो। यद्यपि, सरकारको राजस्वको स्रोत कर मात्र होइन । करहरू राजस्वका अन्य स्रोतहरूबाट भिन्न हुन्छन् किनभने तिनीहरू अनिवार्य शुल्कहरू हुन् र फिर्ता नहुने हुन्छन् (पेरोल करहरू बाहेक) — उदाहरणका लागि, तिनीहरू सामान्यतया कुनै विशेष चीजको बदलामा भुक्तान हुँदैनन्।

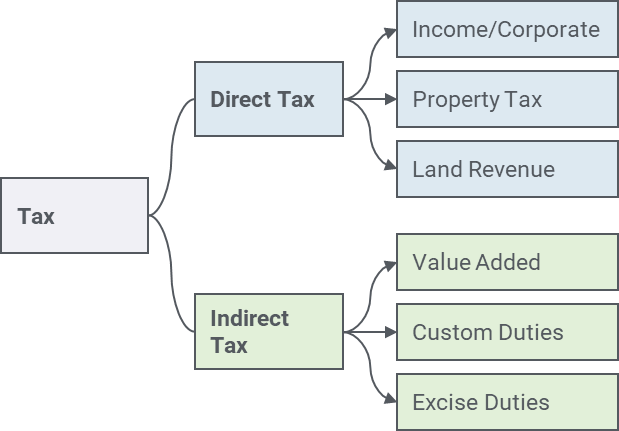

करका प्रकारहरू

नेपालमा दुई प्रकारका करहरू छन् जुन निम्नानुसार छन्:

- प्रत्यक्ष कर

- अप्रत्यक्ष कर

१. प्रत्यक्ष कर

प्रत्यक्ष कर एक व्यक्ति वा संस्थाद्वारा कर लगाउने संस्थालाई भुक्तानी गरिन्छ। प्रत्यक्ष करहरू अर्को पक्षमा सार्न सकिँदैन र तिर्ने दायित्व करदाताको रहन्छ। प्रत्यक्ष करहरू एक यस्ता करहरू हुन् जसलाई व्यक्तिले तिर्छ जुन सीधा वा प्रत्यक्ष रुपमा सरकारलाई भुक्तानी गरिन्छ। प्रत्यक्ष करहरू करदाताको तिर्ने क्षमताको आधारमा गणना गरिन्छ, जसको मतलब तिनीहरूको कर तिर्ने क्षमता जति उच्च हुन्छ, तिनीहरूको कर पनि उति नै बढी हुन्छ। प्रत्यक्ष करहरू यसप्रकारका हुन्छन्

- आयकर र व्यवसायिक कर

- सम्पति कर

- भूमि कर/राजस्व

१.१ आयकर र व्यवसायिक कर

आयकर ऐन २०५८ द्वारा आयकर व्यवस्थित गरिएको छ। आयकर करयोग्य आयमा लगाइने कर हो। कर योग्य आय, आम्दानी र नाफाबाट स्वीकृत व्यय घटाएर निकालिन्छ। यसलाई सूत्रमा निम्न रूपमा प्रस्तुत गर्न सकिन्छ :

आम्दानी + नाफा – स्वीकृत व्यय = कर योग्य आय

आर्थिक वर्ष २०७९/८० का लागि नेपालमा आयकर दरहरू :

| अविवाहित व्यक्तिको मामलामा | विवाहित जोडीको मामलामा | करको दर |

| पहिलो पाँच लाख रुपैयाँमा | पहिलो छ लाख रुपैयाँमा | 1% |

| अर्को दुई लाख रुपैयाँमा | अर्को दुई लाख रुपैयाँमा | 10% |

| अर्को एक लाख रुपैयाँमा | अर्को एक लाख रुपैयाँमा | 20% |

| अर्को सात लाख रुपैयाँमा | अर्को छ लाख रुपैयाँमा | 30% |

| पन्ध्र लाख रुपैयाँ माथि | पन्ध्र लाख रुपैयाँ माथि | 36% |

व्यवसायिक करलाई कम्पनी कर वा निगम कर पनि भनिन्छ, यो कर सरकारद्वारा कम्पनीको आय वा पूँजीमा लगाइएको प्रत्यक्ष कर हो।

आर्थिक वर्ष २०७९/८० का लागि नेपालमा कर्पोरेट करका दरहरू :

| क्र.सं. | विवरण | सामान्य दर (%) | छूट (%) | लागू हुने दर (%) |

| 1 | सामान्य व्यापार | 25 | – | 25 |

| 2 | सम्पूर्ण वर्षको लागि दफा ११ अन्तर्गतका विशेष उद्योग | 25 | 20 | 20 |

| 3 | रोपवे, केबलकार वा आकाश पुल निर्माण र सञ्चालन गर्ने निकाय/संस्थाहरू | 25 | 40 | 15 |

| 4 | सडक, पुल, सुरुङ, रेलवे र विमानस्थल निर्माण र सञ्चालन गर्ने निकाय/संस्थाहरू | 25 | 50 | 12.5 |

| 5 | ट्रली बस वा ट्रामहरू सञ्चालन गर्ने निकाय/संस्थाहरू | 25 | 40 | 15 |

| 6 | नेपालमा स्रोतबाट निकासी आम्दानी भएका संस्थाहरू | 25 | 20 | 20 |

| 7 | सार्वजनिक पूर्वाधारको निर्माण वा सञ्चालनमा संलग्न र सरकारलाई हस्तान्तरण गर्ने वा जलविद्युत गृह निर्माण र यसको उत्पादन र प्रसारणमा संलग्न निकायहरू। | 25 | 20 | 20 |

| 8 | बैंक तथा वित्तीय संस्थाहरू (वाणिज्य बैंक, विकास बैंक र वित्त कम्पनीहरू) | 30 | – | 30 |

| 9 | सामान्य बीमा व्यवसाय बोक्ने संस्था (निर्जीवन बीमा) | 30 | – | 30 |

| 10 | नेपाल पेट्रोलियम ऐन, २०४० अन्तर्गत पेट्रोलियम व्यवसायमा संलग्न संस्था | 30 | – | 30 |

| 11 | चुरोट, तंबाकू, सिगार, चबाउने सुर्ती, पान मसाला, रक्सी र बियरको व्यवसायमा संलग्न संस्था | 30 | – | 30 |

| 12 | दूरसञ्चार र इन्टरनेट सेवामा संलग्न संस्था | 30 | – | 30 |

| 13 | मनी ट्रान्सफरमा संलग्न संस्था | 30 | – | 30 |

| 14 | पूँजी बजार कारोबार, धितोपत्र व्यवसाय, मर्चेन्ट बैंकिङ, कमोडिटी फ्युचर मार्केट, धितोपत्र र कमोडिटी ब्रोकरमा संलग्न संस्था | 30 | – | 30 |

१.२ सम्पत्ति कर

स्थानीय सरकार सञ्चालन ऐन २०७४ (२०१७) को दफा ५५ बमोजिम सम्पत्ति कर लगाइन्छ र जग्गाको नगरपालिकाको मूल्याङ्कन र भवनको लागत (plinth area) को आधारमा संरचनाको प्रकारको लागी एक निश्चित दरमा वास्तविक सम्पत्ति (जग्गा र भवन) मा गणना गरिन्छ। । सम्पत्तिको मूल्य निर्धारण गर्दा जग्गाको प्रकार, भवन, जग्गाको बजार मूल्य र भवनको ह्रासकट्टी मूल्य र व्यावसायिक वा आवासीय प्रयोजन समेतलाई विचार गरिन्छ। सम्पत्ति करको प्रयोजनका लागि जग्गा भन्नाले भवन र भवन निर्माण भएको जग्गाको क्षेत्रफल जहाँ ५ हजार ४ सय ७६ वर्गफुट जग्गा, जुन कम होस् भन्ने बुझिन्छ।

1.3. १.३ भूमि कर

स्थानीय सरकार सञ्चालन ऐन २०७४ (२०१७) को दफा ५५ बमोजिम सम्पत्ति कर नतिरेको जग्गामा नगरपालिकाले भूमि कर लगाउने गरेको छ ।

२. अप्रत्यक्ष कर

अप्रत्यक्ष करहरू ती करहरू हुन् जुन एक व्यक्तिबाट अर्कोमा सार्न सकिन्छ। यो करदाताको आम्दानीमा सीधै लाग्दैन, तर तिनीहरूले गरेको खर्चमा लगाइन्छ। अप्रत्यक्ष करका केही उदाहरणहरू यसप्रकार छन् :

- मूल्य अभिवृद्धि कर

- अन्तःशुल्क

- भन्सार शुल्क, आदि

2.1 मूल्य अभिवृद्धि कर

मु.अ.क, मूल्य अभिवृद्धि कर ऐन, २०५२ द्वारा व्यवस्थित गरिएको छ। मूल्य अभिवृद्धि कर (VAT) वस्तु र सेवाहरूमा आधारित अप्रत्यक्ष कर हो। यो कर कानूनले कर छुटका रूपमा तोकेका बाहेक सबै वस्तु तथा सेवाहरूको बिक्री, विनिमय, स्थानान्तरण, पैठारी आदिमा लगाइन्छ। यसको मतलब यो करले कानूनद्वारा कर छुटको रूपमा सूचीबद्ध बाहेक देशमा उत्पादित वा पैठारी गरिएका सबै प्रकारका वस्तु तथा सेवाहरूलाई समेट्छ। मूल्य अभिवृद्धि करलाई बिक्री करको सुधारिएको रूप मानिन्छ। यो कर वस्तु तथा सेवाको उत्पादन र वितरण प्रक्रियामा मूल्य अभिवृद्धिको विभिन्न तहमा लगाइन्छ ।

संक्षेपमा, मूल्य अभिवृद्धि कर भनेको कुनै पनि फर्मको खरिद मूल्य र बिक्री मूल्य बीचको भिन्नता मूल्य थपिएको हो। व्यवहारमा, करदाताले मूल्य अभिवृद्धि करको प्रयोजनको लागि मूल्य अभिवृद्धि गणना गर्नुपर्दैन। तर निजले मूल्य अभिवृद्धि कर ऐनले तोकेको दरमा बिक्री मूल्यमा मूल्य अभिवृद्धि कर उठाउनु पर्नेछ र यसरी सङ्कलन गरेको रकमबाट खरिदमा तिरेको भ्याट कट्टा गरी बाँकी रकम मूल्य अभिवृद्धि कर (भ्याट) का रूपमा तिर्नुपर्नेछ। मूल्य अभिवृद्धि कर अन्तर्गत दर्ता भएका प्रत्येक उत्पादक र वितरकले आफ्नो वस्तु तथा सेवाको बिक्रीमा कर सङ्कलन गर्नुपर्नेछ।

दर

भ्याट १३ प्रतिशतको एकनास दरमा लगाइन्छ, जुन रसिद मूल्यमा लागू हुन्छ। केही निश्चित तोकिएका सामानहरू करको दायराभन्दा बाहिर छन् वा भ्याटबाट छुट छन्। दुवै वस्तु तथा सेवाको निर्यातमा शून्य प्रतिशत कर लगाइएको छ ।

थ्रेसहोल्ड

मुल्य अभिवृद्धि कर ऐन अन्तर्गत अनिवार्य दर्ताको लागि थ्रेसहोल्ड भनेको सामानको हकमा गत १२ महिनामा ने.रु ५० लाख भन्दा बढीको कारोबार र सेवा वा सेवा र सामान दुवैको लागि ने.रु एक करोड विस लाख भन्दा बढीको कारोबार हो। छुटहरू तलब रोजगारी, बैंकिङ र वित्तीय सेवाहरू, शिक्षा र स्वास्थ्य सेवाहरू, कृषि उत्पादनहरू र केही गैर नाफामूलक गतिविधिहरूमा लागू हुन्छन्।

केही निश्चित व्यवसायहरूलाई भ्याट उद्देश्यहरूको लागि अनिवार्य दर्ता आवश्यक पर्दछ। जसमा इँटा, मदिरा, वाइन, हेल्थ क्लब, डिस्कोथेक, मसाज थेरापी, मोटर पार्ट्स, इलेक्ट्रोनिक सफ्टवेयर, कस्टम एजेन्ट, खेलौना व्यवसाय, ट्रेकिङ, र्याफ्टिङ, अल्ट्रा-लाइट फ्लाइट, प्याराग्लाइडिङ, पर्यटक सवारी साधन, क्रसर, बालुवाको उत्पादन, स्लेट वा ढुङ्गाको कारोबार समावेश छ। महानगरपालिका, उपमहानगरपालिका र नगरपालिकामा सञ्चालन भएमा अनिवार्य दर्ता गर्नुपर्ने अन्य व्यवसायहरूमा, हार्डवेयर, सेनेटरी, फर्निचर, फिक्स्चर, फर्निसिङ, अटोमोबाइल, इलेक्ट्रोनिक्स, मार्बल, शैक्षिक परामर्श, लेखा र लेखा परीक्षण सम्बन्धी सेवाहरू, खानपान सेवा, पार्टी प्यालेस, पार्किङ सेवा, मेसिनरी प्रयोग गरी गरिने ड्राई क्लीनर, बार तथा भोजनालय, आइसक्रिम उद्योग, कलर ल्याब, बुटीक, शैक्षिक संस्थाका लागि पोसाक वितरक, स्वास्थ्य सेवाप्रदायक संस्था वा अन्य यस्तै प्रकारका संस्थाहरु पर्दछन्।

VAT को उल्टो शुल्क

नेपालमा दर्ता भएको वा नभएको व्यक्तिले गैरआवासीयबाट सेवा लिँदा भ्याटको विपरित शुल्क प्रणालीमा प्राप्त सेवाको मूल्यमा भ्याट सङ्कलन गरी कर कार्यालयमा जम्मा गर्नुपर्ने हुन्छ। संकलित भ्याटलाई योगदान भ्याट क्रेडिटको लागि अनुमति दिइनेछ।

यसबाहेक, मूल्य अभिवृद्धि कर ऐनको दफा ८(३) बमोजिम नेपालमै दर्ता भएको वा नभएको कुनै व्यक्तिले ५० लाखभन्दा बढी मूल्य भएको आन्तरिक राजस्व विभागले तोकेको व्यावसायिक भवन, अपार्टमेन्ट, सपिङ मल वा यस्तै अन्य संरचना निर्माणमा संलग्न भएमा, दर्ता ब्यक्तिबाट निर्माण गरेको मानेर निर्माण लागतमा कर बुझाउनुपर्नेछ । उक्त निर्माण व्यवसायिक उद्देश्यका लागि हुनुपर्छ। व्यापारिक उद्देश्य भनेको बिक्रीको लागि वा आय सिर्जना गर्नका लागि हो।

कर क्रेडिट

दोहोरो करबाट बच्नको लागि, कुनै पनि कर योग्य आपूर्ति (इनपुट भ्याट) को उद्देश्यका लागि प्रयोग गरिने वस्तु र सेवाहरूमा तिरेको भ्याटको लागि क्रेडिट दिइन्छ। केही छुट आपूर्तिहरू, जस्तै, निर्यातको सन्दर्भमा भुक्तानी गरिएको भ्याटको लागि क्रेडिट पनि दिइन्छ। कर सङ्कलन गर्ने प्रमुख संयन्त्रले कर योग्य आपूर्तिकर्ताले आपूर्ति गरिएको वस्तु वा सेवामा भ्याट(आउटपुट भ्याट) शुल्क लगाउनुपर्ने हुन्छ र व्यापारिक खर्च (इनपुट भ्याट) मा तिरेको भ्याटको क्रेडिट लिन र कर सङ्कलकलाई शुद्ध कर तिर्नु पर्छ।

कर फिर्ता

फिर्ताको लागि मिलानपछि अतिरिक्त क्रेडिट उपलब्ध छ यदि रकम ४ महिनासम्म पनि मिलान नभएमा वा अस्थिर रहेमा । साथै, कुल बिक्रीको ४० भन्दा बढी निर्यात गर्ने उद्योगहरूको लागि तत्काल विशेष फिर्ता सुविधा उपलब्ध छ। विदेशी देशको कूटनीतिज्ञले नेपालमा भुक्तानी गरेको भ्याट (नेपाल सरकार, परराष्ट्र मन्त्रालयद्वारा मान्यता प्राप्त), यदि विदेशी देशले पारस्परिक आधारमा अनुदान दिन्छ भने, कूटनीतिक फिर्ता सुविधा अन्तर्गत मिलानको लागि उपलब्ध छन्।

नेपालमा वस्तु वा सेवा खरिद गर्दा संयुक्त राष्ट्र संघ, यसका सदस्य संस्था र विशेष निकायहरूले आफ्नो उद्देश्य अनुसारको गतिविधि सञ्चालन गर्दा भुक्तानी गरेको भ्याटको फिर्ता त्यस्तो खरिद गरेको ३ वर्षभित्र फिर्ताको निवेदन प्राप्त भएमा फिर्ता हुनेछ ।

घरेलु उद्योगबाट औषधि उद्योगले उत्पादन गर्ने कच्चा पदार्थ, सहायक कच्चा पदार्थ र औषधिको प्याकिङ सामग्री खरिद गर्दा तिरेको भ्याट आन्तरिक राजस्व कार्यालयमा निवेदन दिएमा चार महिनाको आधारमा फिर्ता गरिनेछ। यदि कर अधिकारीले भ्याट फिर्ताको लागि आवेदन प्राप्त गरेमा आवेदन दिएको मितिबाट ६० दिन भित्र फिर्ता गरिनुपर्छ।

ठेकेदारहरूको तर्फबाट सरकारी निकाय (पूर्ण वा आंशिक स्वामित्वमा रहेको), सार्वजनिक संस्था वा सम्झौता अन्तर्गतका वस्तु तथा सेवाहरू खरिद गर्ने संघद्वारा जम्मा गरेको भ्याटलाई ठेकेदारले तिर्ने मूल्य अभिवृद्धि करमा समायोजन गरिनेछ। सरकारी निकायले यसरी जम्मा गरेको भ्याट रकम लगातार ४ महिनासम्म अफसेट गरिसकेपछि पनि बढी रह्यो भने ठेकेदारले आफ्नो इच्छामा कर अधिकृतलाई फिर्ताको लागि निवेदन दिनुपर्नेछ।

आवश्यकताहरू

मु.अ.क. दर्तावालाले निम्न कार्यहरु गर्न आवश्यक छ:

- भ्याट रिटर्न पेस गर्नुहोस् र अर्को महिनाको २५ औं दिन भित्र कर तिर्नुहोस् ।

- ग्राहकहरूलाई कर रसिद प्रदान गर्नुहोस् ।

- खरिद किताब, बिक्री किताब, भ्याट खाता कायम राख्नुहोस् ।

- भ्याट रेकर्डहरू ६ वर्षको अवधिसम्म राख्नुहोस् ।

- व्यवसायको नयाँ ठेगाना, टेलिफोन नम्बर वा साझेदारीको पुनर्गठन भएमा १५ दिन भित्रमा आन्तरिक राजस्व कार्यालयलाई सूचित गर्नुहोस्।

2.1. अन्तःशुल्क

चल वस्तुको उत्पादनमा र कतिपय वस्तुको पैठारीमा पनि अन्तःशुल्क तिर्नुपर्ने हुन्छ । अन्तःशुल्क ऐन २०५८ (२००२) र अन्तःशुल्क नियमावली २०५९ (२००३) द्वारा नियमन गरिएको छ। कानूनमा व्यवस्था भए बमोजिम भौतिक नियन्त्रण प्रणालीको अधीनमा रहेका अन्तःशुल्क वस्तुहरू उत्पादनदेखि बिक्री चरणसम्म नेपाल सरकारद्वारा नजिकबाट निरीक्षण र नियन्त्रित गरिन्छ।

इजाजतपत्रको आवश्यकता

कसैलाई पनि इजाजतपत्र प्राप्त नगरी अन्तःशुल्क योग्य वस्तुको उत्पादन, आयात, बिक्री र भण्डारण गर्न अनुमति छैन। त्यस्तै, इजाजतपत्र नलिई अन्तःशुल्क योग्य सेवा आयात गर्न पनि कानूनले निषेध गरेको छ । त्यस्तो इजाजतपत्र चाहिने व्यक्ति, फर्म वा संस्थाहरूले सम्बन्धित आन्तरिक राजस्व कार्यालयमा अन्तःशुल्क अधिकारी समक्ष तोकिएको आवेदन फारम बुझाउन सक्नेछन्।

दर

अन्तःशुल्कको दर ०% देखि १००% सम्म हुन्छ। निर्यातमा अन्तःशुल्क छुट छ ।

अन्य

- सामुदायिक विद्यालयका लागि ३० वा सोभन्दा बढी सिट क्षमता भएको बस खरिद गर्दा लाग्ने अन्तःशुल्कमा शतप्रतिशत छुट। यो सुविधा प्रति सामुदायिक विद्यालयमा एउटा बसमा उपलब्ध छ। यस्तो सुविधा अन्तर्गत पैठारी गरिएका सवारीसाधन १० वर्षभित्र बिक्री, हस्तान्तरण र स्वामित्व परिवर्तन गर्न पाइने छैन।

- फिल्टर गरिएको चुरोटको हकमा फिल्टरको लम्बाइका आधारमा करिब २० प्रतिशतले अन्तःशुल्क बढाइएको छ ।

- रंगको अन्तःशुल्क दरमा ५ प्रतिशत देखि ७ प्रतिशत सम्म वृद्धि।

- सिलिन्डर क्षमताको आधारमा चार पाङ्ग्रे सवारी साधनमा ६० प्रतिशतबाट वृद्धि भई १ हजारदेखि ६५ प्रतिशत, ७० प्रतिशत, ८० प्रतिशत, ८५ प्रतिशत, ९० प्रतिशत र १०० प्रतिशतसम्म अन्तःशुल्क बढाइएको छ ।

- १५० सीसीबाट सुरु हुने सिलिन्डर क्षमताको आधारमा मोटरसाइकलमा ४० प्रतिशतबाट ५० प्रतिशत, ६० प्रतिशत, ८० प्रतिशत र १०० प्रतिशतसम्म अन्तःशुल्क बढाइएको छ ।

- मदिरामा अल्कोहलको आधारमा १९.६४ प्रतिशतदेखि २० प्रतिशतसम्म अन्तःशुल्क बढाइएको छ ।

- शक्तिप्रदायक पेय पदार्थमा प्रति लिटर रु ३० का दरले अन्तःशुल्क लगाइएको छ।

- सुगन्धित पानी वा सरसफाइमा प्रयोग गरिने पानी, कस्मेटिक्स सामान, मेकअपका सामान वा सरसफाइको हकमा ५ प्रतिशत अन्तःशुल्क दर लागु गर्ने ।

- स्टिल पाइप, पुल, टावर र अन्य स्टिल संरचनाहरूको हकमा प्रति मेट्रिक टन रु १,६५० अन्तःशुल्क।

- फ्रिज, चिस्यान उपकरण, भ्याकुम क्लिनर, जुस एक्स्ट्रक्टर र यसका पार्टपुर्जा, पजल, खेलौना, भिडियो गेम, बिलियार्ड र क्यासिनोका लागि विशेष टेबलमा ५ प्रतिशत अन्तःशुल्क।

- कोकोआ भएको वा नभएको चकलेटको हकमा ५ प्रतिशत र चिनीको तह वा तह नभएको अन्य चकलेटमा १० प्रतिशत अन्तःशुल्क लाग्नेछ ।

२.३ भन्सार शुल्क

भन्सार महसुल कारोबारको मूल्यमा गणना गरिन्छ जसमा सामानको आयातमा नेपाल सीमासम्मको लागत, बीमा र ढुवानी समावेश हुन्छ। सामानको विलरसिद कम भएमा भन्सार अधिकारीले हालको बजार मूल्यको आधारमा सामानको पुनर्मूल्यांकन गर्न र सो रकममा भन्सार महसुल उठाउन वा आफूले विचार गरेअनुसार कम रसिद मूल्यमा सामान खरिद गर्न सकिनेछ।

नेपालमा सामान आयात गर्दा प्रति घोषणा फारम ५०० रुपैयाँ भन्सार सेवा शुल्क (CSF) लाग्नेछ। त्यसैगरी नेपालबाट सामान निकासी गर्दा प्रति घोषणा फारम १०० रुपैयाँको भन्सार सेवा शुल्क (CSF) लिइनेछ।

दर

उत्पादनहरूको आधारमा कारोबार मूल्यमा ०% देखि ८०% सम्मको दरमा भन्सार शुल्क लाग्नेछ। अधिकांश कच्चा पदार्थहरू ०% देखि १०% शुल्क समूह भित्र पर्दछन्, जबकि तयारी वस्तु र उपभोग्य वस्तुहरू ५% देखि ३०% शुल्क समूह भित्र पर्दछन्। केही वस्तुहरू (जस्तै, मोटरकार, हातहतियार र खरखजाना र पाइप तंबाकू) मा ८० दरमा शुल्क लगाइन्छ। निकासीको हकमा सामान्यतया केही उत्पादनहरू जस्तै वनबाट निस्कने, नेपालमा कम आपूर्तिमा रहेका कतिपय कृषि उत्पादनहरू वा औद्योगिक कच्चा पदार्थ र खनिजहरूमा बाहेक अन्यमा कुनै शुल्क लाग्दैन।

एक्जिम कोड

भन्सार विभागबाट सबै सामान आयातकर्ताले एक्जिम कोड प्राप्त गर्नुपर्ने हुन्छ। यदि सबै कागजातहरू राम्रोसँग प्रदान गरिएको छ भने एक्जिम कोडमा आयातकर्ताको दर्ताको समय २३ दिनको हुनेछ । एक्जिम कोड हरेक वर्ष नवीकरण गर्नुपर्ने हुन्छ।

अन्य

- भारतबाट आयात हुने भारतीय वस्तुमा भन्सार महसुलमा ५ प्रतिशत छुटमा ५ प्रतिशतदेखि ३० प्रतिशतसम्म आयात गर्न सकिनेछ । तर ३० प्रतिशतभन्दा माथिको भन्सार महसुल (जहाँ मूल्यमा भन्सार लगाइन्छ) मा ३ प्रतिशत छुट पाउन सकिन्छ।

- विदेशबाट फर्केका नेपालीले ५० ग्रामसम्म प्रति १० ग्राम नौ हजार पाँचसय र अर्को ५० ग्रामसम्म प्रति १० ग्राम दश हजार पाँचसय रुपैयाँ तिरेर १०० ग्रामसम्म सुन ल्याउन सक्नेछन् । एक सय ग्रामभन्दा बढी सुन ल्याएमा भन्सार कार्यालयले जफत गर्नेछ ।

- स्वास्थ्य तथा जनसंख्या मन्त्रालयको सिफारिसमा पैठारी गरिने पिसाबको झोलामा ५ प्रतिशत भन्सार लाग्नेछ ।

- सामुदायिक विद्यालयका लागि ३० वा सोभन्दा बढी सिट क्षमता भएको बस खरिद गर्दा लाग्ने भन्सार महसुलमा ७५ प्रतिशत छुट हुनेछ । यो सुविधा प्रति सामुदायिक विद्यालयमा एउटा बसमा उपलब्ध छ।

- कुखुरा उद्योगले कुखुरा उत्पादनका लागि ०४०७.११.०० र ०४०७.१९.०० उपशीर्षक अन्तर्गत आयात गरेको उर्वर अण्डाको भन्सार महसुलमा ५० छुट हुनेछ।

- ८७.०२, ८७.०३, ८७.०४ शीर्षक अन्तर्गत विद्युतीय स्ट्रोक इन्जिन मात्र भएका सवारी साधनमा ५० प्रतिशत भन्सार छुट हुनेछ ।

- ८४४९.००.१० शीर्षक अन्तर्गत फेस मास्क उत्पादन गर्ने उद्योगले आयात गरेको फेस मास्क बनाउने मेसिनरीमा ५० प्रतिशत भन्सार छुट हुनेछ ।

विविध

देहायका बाहेक पुराना र प्रयोग भएका सामान आयात गर्न निषेध गरिएको छ ।

- उद्योग सञ्चालनका लागि आवश्यक, उत्पादन भएको मितिदेखि ५ वर्षसम्म पुरानो र शीर्षक ८४ अन्तर्गतका उपकरण र मेसिनरीहरू। मुद्रण उद्योगले १० वर्षसम्म पुरानो प्रिन्टिङ मेसिन आयात गर्न सक्छ।

- धातु स्क्रैप।

- नेपाल नागरिक उड्डययन प्राधिकरण वा अन्य समान आधिकारिक निकायहरूद्वारा अनुमोदित भई मर्मत र सुधार गरिएका एयर प्लेनहरू र हेलिकप्टरहरूको पार्टपुर्जा र सामानहरू।

- ब्यागेज/लगेज नियमको प्रावधान अनुसार आयात गरिएका पुराना व्यक्तिगत सामानहरू।

- पुनः निकासी गर्ने सर्त राखी आयात गरिएका पुराना मेसिनरीहरु।